沖縄県宿泊税

【更新情報】

令和7年9月18日 「沖縄県宿泊税条例」の可決

令和7年9月22日 総務大臣へ法定外目的税新設に係る協議書の提出

令和8年2月13日 法定外目的税新設(宿泊税)における総務大臣の同意

令和8年2月25日 「沖縄県宿泊税条例」「沖縄県宿泊税条例の施行期日を定める規則」

「沖縄県宿泊税条例施行規則」の公布

沖縄県宿泊税制度

宿泊税の導入

沖縄県では、国内外の人々から選ばれる持続可能な観光地として発展していくことを目指し、安全かつ安心で快適な観光の実現、旅行者の受入れの体制の充実強化、観光旅客の受入れと地域住民の生活との調和、沖縄固有の歴史及び伝統文化の継承並びに自然環境の保全その他の観光の振興に関する施策に要する費用に充てるため、法定外目的税として宿泊税を導入することを予定しています。

制度概要

-

沖縄県宿泊税条例 (PDF 135.8KB)

-

宿泊税の制度の概要 (PDF 450.0KB)

-

沖縄県宿泊税条例の施行期日を定める規則 (PDF 25.0KB)

-

沖縄県宿泊税条例施行規則(条文) (PDF 118.0KB)

-

沖縄県宿泊税条例施行規則(様式1-5号) (PDF 3.6MB)

-

沖縄県宿泊税条例施行規則(様式6-10号) (PDF 2.8MB)

-

沖縄県宿泊税条例施行規則(様式11-17号) (PDF 3.2MB)

施行期日

令和9年(2027年)2月1日

制度内容

納税義務者(納める人)

沖縄県内の次の宿泊施設における宿泊者

・ホテル、旅館、簡易宿所(旅館業法)

・特区民泊(国家戦略特別区域法)

・民泊(住宅宿泊事業法)

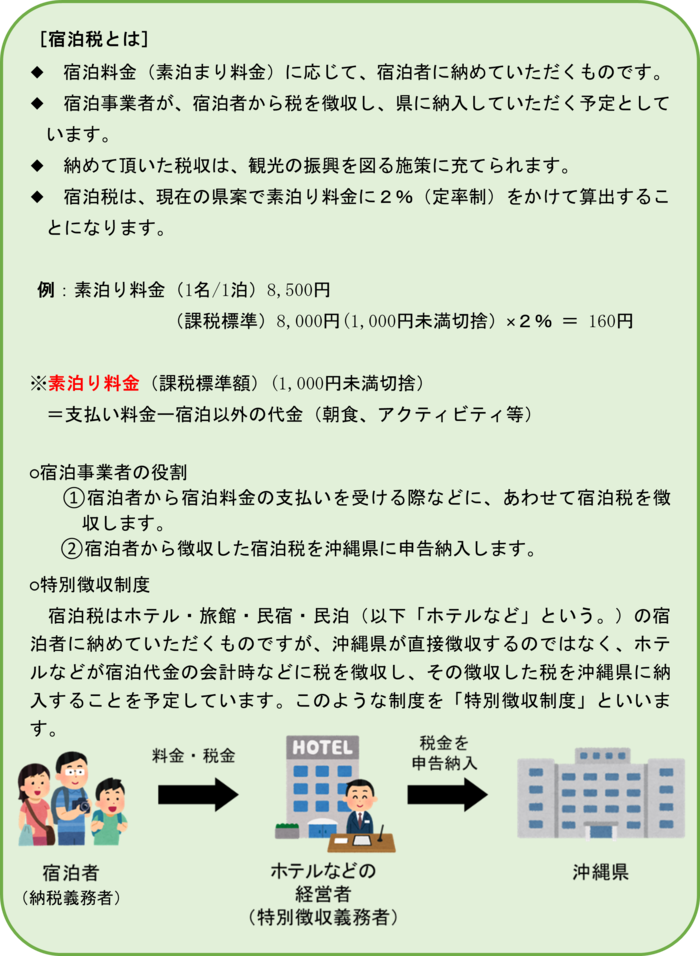

課税標準(税額の基準)

1人1泊あたりの宿泊料金(素泊まり料金)

(ただし、宿泊料金100,000円を上限とする)

税率

定率2%(ただし、税額2,000円を上限とする)

※県と併せて市町村が宿泊税を課す場合

県税:定率0.8%(ただし、税額800円を上限とする)

市町村税:定率1.2%(ただし、税額1,200円を上限とする)

【例】

素泊り料金(1名/1泊)税抜8,500円 の場合

(課税標準)8,000円(1,000円未満切捨)×2%=県税160円

※県と併せて市町村が宿泊税を課す場合、県税:64円、市町村税:96円

※素泊り料金(課税標準額)(1,000円未満切捨)

= 支払い料金 ー 宿泊以外の代金(朝食、アクティビティ、消費税等)

納税方法

・特別徴収

・宿泊事業者等が徴収し県に納付

申告納入(納付)期限

特別徴収義務者は、宿泊者から税を受け取り、原則として、毎月、県に申告し納めます。

(※申告納入を月1回から3か月に1回とする特例の設定を予定しています。)

課税免除

・学校教育法第1条に規定する学校(大学を除く。)の学生等又は当該学生等を引率する者が当該学校の教育活動(規則で定めるものに限る。)として宿泊する場合の当該宿泊

・学生等又は当該学生等を引率する者が公益財団法人日本中学校体育連盟その他の規則で定める団体の主催する大会に参加するために宿泊する場合の当該宿泊

※宿泊者から宿泊施設へ証明書等の提出が必要となります。(様式等については下記のページよりご覧ください。)

制度見直し期間

導入当初3年経過後(令和11年度)に見直しを検討

宿泊税の使途

想定される税収の使途(方向性は以下のとおり)

(1)安全・安心で快適な観光の実現(観光危機管理、海の安全)

(2)県民・観光客双方にとって満足度の高い受入体制の充実強化

(3)環境及び良好な景観の保全、並びに魅力ある付加価値の高い観光地ブランドづくり

(4)観光の振興に通じる文化芸術の継承及び発展並びにスポーツの振興

(5)地域社会の持続可能な発展を、観光を通じて促進することによる県民理解の向上と、これを前提とした国内外からの観光旅行の促進

(6)市町村への配分(対象は税を導入しない市町村)

⇒ なお、税導入後の具体的な使途は、観光部局において検討することとしています。

宿泊税導入までの経緯

沖縄県宿泊税に関する手続き

沖縄県宿泊税に関する各種手続き(手引き、Q&A、様式等)については、下記のページよりご覧ください。

※小規模事業者向け支援ツール(宿泊税計算ツール)については、下記よりご覧ください。

※宿泊事業者のシステム改修に係る補助金申請については、下記のページよりご覧ください。

制度説明(説明会及び動画)

説明会の実施状況及び資料については、下記のページよりご覧ください。

沖縄県宿泊税の周知広報ツール

周知広報ツール(ポスター、リーフレット、三角ポップ)については、下記のページよりご覧ください。

問い合わせ先

沖縄県

(税制度全般に関する問い合わせ)

沖縄県総務部税務課 電話:098-866-2101

(使途事業に関する問い合わせ)

沖縄県文化観光スポーツ部観光政策課 電話:098-866-2763

宿泊税導入市町村

【本部町】 住民課 電話:0980-47-2417

【恩納村】 税務課 電話:098-966-1206

【北谷町】 税務課 電話:098-982-7706

【宮古島市】 税務課 0980-72-0841

【石垣市】 税務課 電話:0980-87-9025

【名護市】 税務課 電話:0980-53-1212

名護市宿泊税ホームページ(外部リンク):工事中

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページに関するお問い合わせ

沖縄県 総務部 税務課

〒900-8570 沖縄県那覇市泉崎1-2-2 行政棟5階(北側)

電話:098-866-2101 ファクス:098-866-2709

お問い合わせは専用フォームをご利用ください。